Indice banca primer trimestre 2021./Inter News Service

San Juan, 22 jun (INS).- El Índice de Estabilidad Financiera de la banca comercial en Puerto Rico, preparado por la firma Estudios Técnicos, muestra en este año una sólida tendencia al fortalecimiento de la industria bancaria, principalmente por una mejoría en su liquidez y aumentos de 16,000 millones en depósitos en el primer trimestre de 2021.

“El índice aumentó de 0.52 en el primer trimestre de 2020 a 0.55 en el cuarto trimestre de 2020 y ahora a 0.61 en el primer trimestre de 2021. El índice aumentó por tercer trimestre consecutivo impulsado por mejoras secuenciales en la posición de liquidez de la industria bancaria de Puerto Rico”, informó el economista Leslie Adames, director de la División de Análisis y Política Económica de Estudios Técnicos Inc. (ETI).

Mientras, el economista Graham Castillo, presidente y Principal Oficial de Operaciones de ETI, explicó que la firma desarrolló este Índice para medir la salud financiera de la banca, basado en cuatro indicadores: la liquidez (total de préstamos / depósitos), solvencia (capital a activos totales), calidad de activos (Préstamos morosos / total de préstamos) y rentabilidad (rendimiento de activos o ROA).

El índice fluctúa entre 0 y 1, con valores cercanos a cero (0) que indican fragilidad financiera y los valores cercanos a uno (1) que muestran fortaleza.

El informe del índice de estabilidad financiera destaca que los depósitos totales para los 12 meses que terminaron en el primer trimestre de 2021 alcanzaron 75.7 mil millones, un aumento de 16,000 millones en comparación con el mismo período del año pasado.

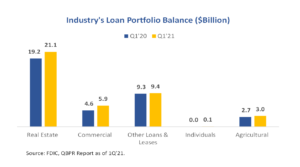

“La cartera total de préstamos y arrendamientos aumentó en 3.6 mil millones, impulsada principalmente por la cartera de préstamos hipotecarios residenciales y comerciales, que representó el 88% del aumento anual total en el saldo de la cartera de la industria. El mayor crecimiento de los depósitos en relación con los préstamos y el saldo de la cartera de arrendamientos dio lugar a nuevas mejoras en la relación préstamo-depósito (LtD) del 64.61% al 52.13% entre el primer trimestre del 2020 y el primer trimestre del 2021”, indicó Adames.

A su vez, el estudio establece que la rentabilidad de la industria bancaria también mejoró durante el trimestre de este año con el rendimiento de los activos (ROA) aumentando por quinto trimestre consecutivo de 0.49% en el primer trimestre de 2020 a 1.42% en el primer trimestre de 2021.

Detalla que el margen de interés neto (NIM) de la industria se redujo del 4.31% en el primer trimestre de 2020 al 3.45% en el primer trimestre de 2021.

Asimismo, señala que los préstamos en mora sobre préstamos totales (NPL) muestran una mejora secuencial del 6.57% en el tercer trimestre de 2020 al 5.47% en el primer trimestre de 2021.

Sin embargo, advierte que de forma individual algunos bancos locales experimentaron un deterioro moderado en segmentos específicos de préstamos comerciales, como en las carteras comerciales e industriales, tarjetas de crédito y arrendamiento financiero.

“Finalmente, la solvencia de la industria se mantiene fuerte con el ratio de capital a total de activos en 8.81% en el primer trimestre de 2021, aunque inferior al 11.74% en el primer trimestre de 2020. El common equity Tier 1 de la industria mejoró secuencialmente del 15.81% en el cuarto trimestre del 2020 al 15.94% en el primer trimestre del 2021 y la proporción se mantuvo muy por encima del requisito reglamentario mínimo del 6.5% para ser considerado bien capitalizado”, declaró Adames.INS

lp